En ces temps où les Français sont inquiets pour leur retraites, je vois passer beaucoup d’informations plus ou moins déformées par des pouvoirs « politiques ». Je vais vous soumettre quelques faits pour que chacun puisse se poser les bonnes questions.

Un peu d’histoire.

Notre système de retraite actuel

Il date de la fin de la guerre. L’objectif (louable) était de permettre d’assurer la retraite à des gens qui avaient combattu. On a donc mis en place le système de retraite par répartition : à un instant t, les actifs (personnes qui travaillent et donc peuvent cotiser) versent des primes qui servent à payer les rentes des gens qui sont à la retraite.

Après la guerre, on observe une période faste (les trentes glorieuses) et un baby boom. Toutes les conditions sont donc réunies pour que le système marche bien : les personnes actives sont d’autant plus nombreuses que la fécondité est élevée et que les conditions économiques sont hyper favorables. Mais ces conditions ne vont pas durée sous la double conjonction du choc pétrolier et du « baby blues ».

Les préoccupations politiques

Elles ne sont pas nouvelles. L’un des points clef retenu pour les atermoiements politiques est le rapport Rocard. Ce livre blanc (1) a été écrit en 1991, il est commandé par le premier ministre de l’époque pour prévoir la fin du baby boom. Il est le travail de coordination de plusieurs ministères.

Peu après, ça sera la réforme Balladur (1993) qui permettra de rétablir l’équilibre mis à mal. Cette réforme passera, contrairement à la réforme suivante (plan Juppé 1995).

Les explications du système par répartition.

Donc nous sommes dans un système par répartition. Les actifs cotisent pour payer les rentes des retraités. Je vous propose de faire un calcul très simpliste pour comprendre l’impacte de la démographie.

Dans les années 70,

il y avait 4 travailleurs pour un retraité. Admettons que les travailleurs perçoivent 1000 (brut). Si le taux de cotisation est de 20%, à eux 4 ils arrivent à fabriquer une rente de 800 au retraité pour lequel ils cotisent. D’autre part, il leur reste 800 net à chacun.

De nos jours

Le rapport est descendu à 1,4. Il faudrait que le taux de cotisation soit de 42% pour que la retraite correspond au salaire des travailleurs. Cela signifie que les travailleurs (toujours payés 1000 brut) ne toucheraient plus que 583,33 pour permettre au retraité de toucher les même 583,33.

Taux de cotisation ou taux confiscatoire ?

Ce taux de cotisation de 42% est trop important (il est perçu comme confiscatoire). Pour l’instant on s’en sort en consommant les réserves qu’ont pu faire quelques caisses (Cf l’histoire de la fusion AGIRC/ARCO où les réserves de l’une on renfloué le déficit de l’autre), en diminuant les droits des retraités et en allongeant la durée du travail (pour remonter le ratio cotisants/retraité). Pour autant les taux de fécondité et l’allongement de la durée de la vie ne permettent pas d’envisager une amélioration du système (d’autant plus qu’avec cet allongement d’autres défis de solidarité nationale vont arriver : payer les soins de dépendance : Heizalmer, Parkinson et autres maladies dégénératives)

Et si on calculait sa « rentabilité »

Je précise tout de suite : je mets des guillemets par ce que le système de répartition n’a pas vocation a être rentable. Son objectif est de faire jouer la solidarité (même si on a vu qu’avec l’évolution de la pyramide des ages, ce système ne nous permettra pas d’envisager l’avenir sereinement).

Posons les chiffres

Premier chiffre : Je vais partir d’un salaire de 1000 € et je vous laisse faire la règle de trois pour appliquer au salaire médian, moyen ou … à votre salaire 😉

Le deuxième chiffre qu’on va aussi pouvoir simplifier c’est l’inflation. On va effectuer tous les calculs à € constant, en considérant que la hausse des revenus couvre la hausse des prix.

Taux de cotisation = pour un salarié non cadre, le taux est de 27,20% sur la tranche A puis de 24,55% sur la tranche B. Pour un salarié cadre, le taux est de 27,55% sur la tranche A puis 25,20% sur la tranche B.

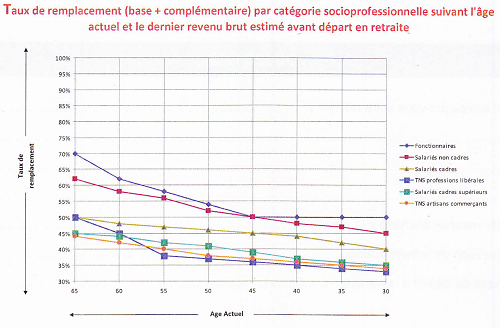

Taux de remplacement = montant de la retraite comparé au dernier salaire touché… là c’est beaucoup plus compliqué car cela dépend de nombreux facteurs tels que l’age actuel du travailleur (qui va être impacté par telle réforme ou par la suivante ou …) la catégorie socioprofessionnelle (caisse à laquelle on cotise).

- On voit tout de suite que les calculs vont être très symboliques et ne peuvent, au mieux, que représenter une carrière simple. Quelqu’un qui aurait été employé puis cadre puis commerçant aura pour chaque CSP un taux de remplacement spécifique qui accompagnera

- Attention pour les fonctionnaires : leur rémunération inclue des primes qui cotisent pas pour donner des droits à la retraite.

Nous aurons besoin : la durée de cotisation. Là aussi, les choses peuvent ne pas être simple selon l’année de naissance. De plus selon les cas, vous pouvez très bien avoir travaillé, avoir cotisé et pour autant que votre trimestre ne soit pas validé (c’est le cas des autoentrepreneurs par exemple). Pour faire simple, selon votre année de naissance, pour partir à taux plein il faudra avoir cotisé 165 trimestres si vous êtes nés en 1953 ou 172 trimestres pour ceux nés après 1973.

Enfin le dernier chiffre dont nous aurons besoin est l’espérance de vie à la retraite. Elle diffère selon le sexe (les femmes vivent 6,4 ans de plus que les hommes) et selon la CSP (les cadres vivent 3,3 ans de plus que les ouvriers). Si on fait une moyenne globale, l’espérance de vie à la retraite est de 29,6 ans soit 355 mois.

Les calculs

Je vous propose, pour l’exercice du calcul de prendre un cas un tout petit peu favorable : le cadre de 45 ans qui partira à la retraite avec 43% de son dernier salaire soit une pension de 43% x 1000€ = 430€ qu’il va percevoir pendant 355 mois soit 152 650 €

Il aura cotisé à hauteur de 27,55% x 1000€ = 275,50 € pendant 172 trimestres soient 516 mois. Ses cotisations totales seront donc de 142 158 €

Dans un tout premier temps, ces deux chiffres peuvent nous rassurer : nous récupérons plus que nous avons versé (parce que je n’ai calculé pour que pour la tranche A …)

Si on calculait la rentabilité ?

Je vous propose qu’on cherche quel est le taux du placement dans lequel on verse 275,50€ pendant 516 mois et qui permet de récupérer 430 € pendant 355 mois. D’accord ?

| Période | Valeur | nb mois | Valeur finale |

| Versement | 275,5 € | 516 | 148 301,34 € |

| Retrait | 430 € | 355 | 0,00 € |

Réponse il faut un taux de 0,2% par an ! C’est-à-dire que si au lieu d’être obligé de souscrire à la retraite par répartition, on pouvait mobiliser ses primes sur une retraite par capitalisation, il suffirait de trouver un placement qui rapporte 0,2% pour faire aussi bien (ne pas oublier de rajouter l’inflation de 1% actuellement, il faut donc un placement qui travaille à 1,2%)

La retraite par capitalisation

On voit sur ce graphique que n’importe quel placement (sauf le livret A) sur performe la hausse des prix de ces 0,2% / an, que ce soient les actions avec un taux historique de 9% / an ou les SICAV monétaires avec 6%.

Alors vous allez me dire qu’en ces périodes de taux bas, les SICAV monétaires ne rapportent plus 6% (oui, elles sont même négatives). c’est là que nos voisins ont déjà compris depuis longtemps qu’un actif se gère. Laisseriez-vous votre maison de campagne sans entretien ? Les fuites d’eau auraient vite fait de ruiner les murs non ?

Reprenons les calculs précédents avec simplement un placement à 3% :

| Période | Valeur | nb mois | Valeur finale |

| Versement | 275,5 € | 516 | 289 489,13 € |

| Retrait | 1 231,11 € | 355 | 0,00 € |

Notre cadre peut s’offrir une retraite à 1 231 € au lieu de sa retraite à 430 €, il peut maintenir vraiment son niveau de vie et réaliser ses projets de vie.

Instaurer la retraite par capitalisation permettrait d’assurer un vrai niveau de vie des retraités sans surcharger les actifs avec des cotisations galopantes. En revanche, il faut l’admettre, cela poserait un vrai problème politique pour la ou les générations intermédiaires = celles qui devront encore cotiser pour nos retraités actuels mais qui ne bénéficieront plus du système de répartition. Celle(s) là serai(en)t sacrifiée(s) en devant fournir double effort.

Question/Réponse

On m’a fait part d’une question intéressante (vous aussi vous pouvez me poser des questions par exemple grâce au formulaire de contact). Aussi je ne résiste pas au plaisir d’y répondre publiquement et ainsi compléter cet article.

On dit que les performances passées n'indiquent pas les performances futures. Que penser d'une hypothèse de décroissance / récession de très longue durée, avec des rendements des marchés actions inférieurs à l'inflation sur des durées de plusieurs décennies ?

Est-ce que c'est quelque chose d'envisageable ? Est-ce que dans cette hypothèse le système de retraite par répartition serait plus rentable pour un individu moyen ? Ou est-ce que ça performance serait encore pire que celle des actions ?

Personnellement, l’histoire des performances passées … Je l’utilise surtout pour éviter qu’après une année 2019 fabuleuse, mes clients ne s’emballent et ne soient déçus si 2020 était moins magnifique. Par ailleurs, dans ma démarche de pédagogie financière, j’explique à mes clients qu’il y a des phases où les investissements vont perdre.

Les graphiques que j’utilise dans mon blog sont issus de l’étude du revenu sur une période de 50 ans. Ça veut dire que les placements ont déjà rencontré une somme assez représentative d’années pourries. Pour une étude plus exhaustive, je peux aussi conseiller de regarder l’évolution du Dow Jones (l’indice sur lequel on a le plus long historique). Sur le graphique il y a (beaucoup) plus de 200 ans d’histoire. Ce graphique inclue même le crack de 29. L’auriez-vous remarqué si je ne l’avais pas dit ?

Alors certes, notre société change (et je n’ai pas la boule de cristal pour prévoir l’avenir), mais elle a déjà beaucoup changé au cours des 200 années passées.

Après … là on parle d’indices donc de gestion passive. Personnellement je suis plus favorable à la gestion active avec un (bon) gérant dont le métier sera de … gérer. (malheureusement sur le marché il y a beaucoup de mauvais gérants qui se contente de prendre leurs commissions en ne réalisant pas une gestion efficace. Savoir sélectionner un bon gérant et un autre job).

Enfin, dans le cadre d’une retraite (mais de tout autre projet) il y a (principalement) 3 phases

1/ une phase de capitalisation où il est intéressant d’utiliser la volatilité pour investir lors des « soldes »

2/ une phase dite de désensibilisation où on va progressivement décorréler le placement de la volatilité des actifs de façon à tendre (progressivement) vers un placement stable

3/ une phase de restitution où on utilise les fruits du placement (tous les mois dans le cadre d’une retraite) sans avoir à se poser la question de savoir si les marchés sont haut ou bas.

Bibliographie

(1) https://www.vie-publique.fr/rapport/32284-livre-blanc-sur-les-retraites

https://www.simul-retraite.fr/Actualite/ActualiteDetail?id=1542&ref=190617-infographie-drees-2019

https://www.statistiques-recherches.cnav.fr/cotisants-au-regime-general.html