Nombre d’articles de journaux titrent sur le retour de l’inflation. On entend tout et son contraire. Dans la lignée de notre mission pédagogique, voici un article pour mieux appréhender le phénomène, ses risques et ses opportunités.

Définition de l’inflation

L’inflation est un phénomène assez commun. On lui attribue quelques sobriquets tel que « l’impôt des pauvres ».

Nous proposons la définition suivante : L’inflation est une baisse durable de la valeur de la monnaie.

conséquence : l’inflation entraîne une hausse généralisée et persistante du niveau général des prix.

Mesurer la valeur de la monnaie est devenu beaucoup plus compliqué depuis que l’étalon or n’est plus en vigueur. A l’époque, les banques centrales s’engageaient à racheter la monnaie en circulation avec l’or qu’elles détenaient. Quand un pays faisait tourner la planche à billet, mécaniquement la valeur de sa monnaie baissait.

De nos jours, on se contente donc de « mesurer » l’inflation par sa conséquence, en suivant les fluctuations de l’indice des prix à la consommation (IPC). En France, cet indice est calculé par l’INSEE. Comme on ne peut pas suivre l’ensemble des prix de toutes les denrées, on définit un panier moyen et on suit l’évolution des valeurs qu’il contient.

Cet article se voulant succint, nous laissons à votre réflexion deux questions :

- Est-ce que la mesure d’un phénomène par sa conséquence est juste (surtout quand on sait que certains indices, tels que la revalorisation des loyers, sont basés sur l’évolution de l’IPC – le serpent qui se mord la queue) ?

- Ce panier est-il représentatif de vos dépenses ? 😉 Vous et moi avons déjà expérimenté la réponse quand on nous parlait d’inflation zéro. D’ailleurs, on ne devrait pas parler d’inflation en général. Sachez qu’il existe une inflation réelle et une inflation perçue.

Inflation retour ou pas ?

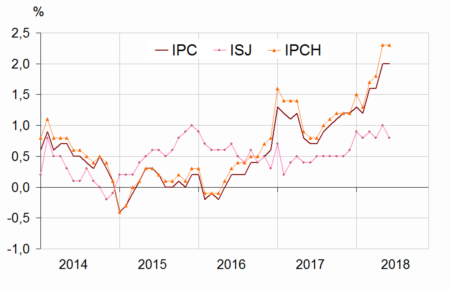

La courbe de l’INSEE montre aussi que la définition précise du panier moyen et les retraitements post statistiques sont nombreux.

Néanmoins, l’inflation était nulle en 2015 (et un peu début 2016) … et c’est tout ! L’inflation a toujours été présente (encore une fois – hormis l’année 2015 et le début 2016).

Alors pourquoi est-ce qu’on en parle tant maintenant ? Il y a deux raisons. La première tient à la définition de l’inflation qui doit s’inscrire sur le long terme. La hausse des IPC fin 2016 pouvait être purement conjoncturelle. La BCE a pour objectif de maintenir une inflation à 2% ni plus, ni moins. Quand l’inflation n’était que de 1%, le message de la BCE était il n’y a pas (assez) d’inflation … en oubliant parfois de prononcer le mot « assez » 😉

Les perdants de l’inflation

Le problème de l’inflation c’est qu’elle fait réellement perdre du pouvoir d’achat. Un billet de 100€ représente à peu près 100 baguettes de pain aujourd’hui. Ce billet ne vaudra plus que 98 baguettes de pain l’an prochain (pour une inflation de 2%). Pour simplifier, si j’ai suffisamment pour me payer une baguette de pain chaque jour cette année et que j’économise pour plus tard, je conserve mon argent pour payer mon pain à cette échéance. L’an prochain, il va me manquer une semaine de pain (je pourrais me payer un an moins une semaine), dans 4 ans j’ai perdu un mois de pain etc.

Si l’inflation n’est pas de 2% mais de 4%, il me suffit d’attendre 2 ans pour perdre un mois de pain.

Imaginez le pouvoir d’achat (le nombre de baguettes de pain) que vous ne pourrez plus vous acheter à la retraite.

À partir du moment où vous stockez de l’argent sans le faire travailler, vous perdez du pouvoir d’achat sur votre argent.

Si vous placez votre argent à un taux moindre que l’inflation, le pouvoir d’achat de votre argent diminue encore.

Il faut trouver un placement au moins égal à l’inflation pour que votre pouvoir d’achat ne baisse pas.

Ceux qui ne perdent pas mais ne gagnent pas

En revanche, si vous stockez directement du pain, vous avez 100 baguettes de pain aujourd’hui et aurez 100 baguettes de pain demain. Le raisonnement est volontairement simpliste.

En revanche, on peut placer son argent sur des valeurs non périssables. L’immobilier d’usage (la résidence principale par exemple) devrait permettre de sécuriser son argent. Le seul problème (hors bulle immobilière) c’est que le parpaing est indigeste. Il faudra accepter de vendre sa résidence pour pouvoir acheter du pain.

Dans des périodes de stress (avec des taux d’inflation importants + aucune confiance dans les placements) on faisait appel à des valeurs refuge telles que l’or. Malheureusement, ces valeurs ne sont plus des refuges depuis que les monnaies ne sont plus indexées sur l’or et que certaines organisations spéculent sur le cours de ces marchandises (parient à la hausse et à la baisse des cours, les rendant aussi volatiles que des actions par exemple). D’autre part, ces biens ne produisent rien. On peut donc espérer rester étal par rapport à l’inflation. Mais ces placements ne proposent aucun rendement intrinsèque.

Les grands gagnants

Il existe des gens qui gagnent du pouvoir d’achat grâce à l’inflation (l’État par exemple, pour lequel un certain niveau d’inflation est intéressant pour en tirer profit, mais pas trop élevé pour ne pas bloquer la vie économique).

Si vous empruntez à la banque 100 dans un bien qui ne se dévalue pas, vous avez une dette de 100 auprès de la banque et un bien qui vaut 100.

L’an prochain, vous aurez une dette de 100 et un bien qui vaudra 102. Si vous vendez alors votre bien, vous rembourserez la banque et vous aurez gagné 2.

C’est exactement ce qui se passe depuis le début de l’année : les taux d’intérêt sont inférieurs à l’inflation. Ceux qui empruntent en ce moment vont gagner de l’argent, uniquement en empruntant (à la condition expresse d’investir dans un bien qui ne perd pas de valeur). Si en plus, vous investissez dans un bien rentable (par exemple un immobilier locatif), vous commencez à imaginer la boule de neige que vous pouvez réaliser.

Pour ne pas risquer une dépréciation du bien dans lequel on investit, il faut vraiment faire réaliser une étude complète et se méfier des spéculations et autres effets de groupe.

Pour aller plus loin

Un calculateur d’inflation : https://france-inflation.com/calculateur_inflation.php

Comme j’aime me faire une idée pragmatique plutôt que de baser mes réflexions sur des indices « politiques », je regarde souvent l’évolution de la baguette de pain sur le site de l’INSEE.

J’ai d’autres indicateurs pour suivre l’évolution des valeurs sur de longues périodes (et les comparer à l’inflation). Cela sort de l’objectif de cet article. N’hésitez pas à me contacter pour que je vous indique des pistes.

PS : Ce document est exclusivement conçu à des fins d’information. Il ne saurait être assimilé à une activité de démarchage ou à une quelconque offre.

1 commentaire