C’est précisément le 22 mai que le livret A a fêté ses 200 ans. Il reste le placement préféré des français … qui pourtant le connaissent assez mal.

Un peu d’histoire

Ce livret A a été créé … pour remplir les caisses de l’état. L’état cherche un moyen pour éponger ses dettes (déjà 😉 ) suite aux guerres napoléoniennes. Le 22 mai 1818 Louis XVIII accepte de créer ce placement qui permet de chercher l’argent là où il se trouve : dans les poches des français. La proposition émane des fondateurs de la caisse d’épargne de Paris dont l’objectif est de créer une banque parisienne populaire. En effet, jusque là le système bancaire parisien s’adressait à la noblesse et à la grande bourgeoisie. Pour attirer le peule, on promet un placement sûr et qui rapporte un taux d’intérêt fixe et connu.

La caisse d’épargne conservera ce monopole jusqu’en 1876, date où la Poste commence à le distribuer. C’est en 1966 que ce placement est baptisé «livret A». En 1975, le crédit mutuel propose le «livret bleu».

Je ne sais pas si c’est encore le cas, mais l’armée incitait généreusement tous les appelés à ouvrir un livret A pour verser la solde des militaires.

Depuis 2009, toute les banques sont autorisées à distribuer le livret A.

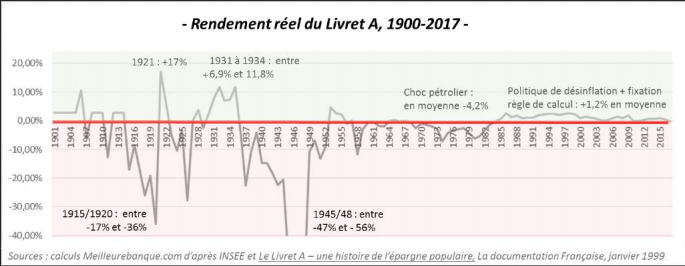

200 ans du Livret A : les épargnants sont-ils gagnants ?

A l’occasion de cet anniversaire, meilleurebanque a diffusé un communiqué de presse (source https://banque.meilleurtaux.com/images/cp/CP_Livret_A.pdf ). ils ont calculé l’écart entre le taux de rendement du livret A et celui de l’inflation. Voici le résultat en une image :

Hormis les années 30 (en forte déflation) le livret A, le résultat est défavorable.

Depuis les années 2000, l’état à mis au point une formule de calcul du taux du livret A pour qu’il suive l’inflation. Le gouvernement actuel a fait part de son intention de changer cette formule.

L’avenir du livret A

Les projets du gouvernement visent à limiter l’attrait du livret A pour plusieurs raisons.

Dans sa définition actuelle, le livret A sert à financer les constructions immobilières sociales. Or l’état veut flécher l’épargne des français vers l’économie productive. La solution est donc de diminuer l’attrait de ce placement pour que les français s’intéressent aux autres placements.

La politique monétaire européenne cherche aussi à inciter l’investissement plutôt que l’épargne. Cela fait sens en notre époque de taux bas. Le gros intérêt est de faire circuler l’argent, ce qui profite à tous les circuits économiques.

Le livret A : pour quoi faire ?

Le livret A et autres LDDS est très utile. Il sert de support pour l’épargne de précaution : de l’argent très rapidement disponible pour passer les coups durs.

Il faut accepter que cet argent très disponible soit faiblement rémunéré. Il faut en revanche limiter les montants déposés à quelques mois de revenus. Malheureusement ce n’est pas ce qu’on observe : Presque les deux tiers des livrets présentent un avoir supérieur à 15 300 € (et presque la moitié des LDDS dépassent le plafond de 12 000 €).

Notre démarche consiste à réfléchir par projet : à quoi vous sert votre argent. Ensuite, selon la date de survenance des projets (et selon votre profil d’épargnant) nous vous proposons les placements adaptés.

1 commentaire