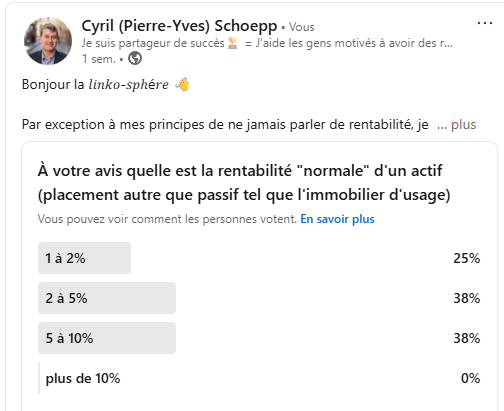

La semaine dernière, j’ai lancé un sondage sur LinkedIn.

Je vous propose d’analyser ces réponses.

➡️ 1 à 2% … c’est le niveau du livret A et autres livrets réglementés. 2% c’est aussi le niveau d’inflation ciblé par la BCE.

💡Il n’y a pas de hasard si les deux niveaux sont corrélés : historiquement, le livret A a été conçu pour que les français puissent sauver leur épargne de l’inflation.

❇️ Considérer ce niveau normal pour la rentabilité d’un actif est représentatif de la culture financière des Français. Je pensais sincèrement que la proportion de vote serait sensiblement supérieure à 25%, mais mon lectorat n’est certainement pas représentatif de la population française.

➡️2 à 5% Ce sont à la fois les OAT 10 ans français ainsi que les fonds euros.

💡Là encore, les deux pourcentages sont assez corrélés par construction.

❇️Là aussi, ce niveau est représentatif de la culture des Français avec la très célèbre assurance-vie dont l’encours est monté à 2.000 milliards d’euros. Rappelons que l’assurance-vie n’est pas un placement, mais un cadre juridique et fiscal. Le placement est constitué de ce qu’on trouve dans l’assurance-vie. Le fonds euro représentait la quasi-totalité de la composition de ces assurances vie. Depuis Sapin 2, la part est passée de 90% à 60%.

➡️5 à 10% : on touche là à des placements entre le moyen et le long terme.

💡Cela concerne les investisseurs qui ont une vraie culture économique Je pense même que ce chiffre de 5 à 10% peut faire peur à un public non averti. Un si beau rendement, ça doit être louche, il doit y avoir un loup. Ce n’est pas complétement faux. J’ai failli citer quelques classes d’actifs qui font du 5 à 10% régulièrement… mais je ne me sens pas de citer ces actifs sans écrire une tartine de précautions pour le grand public.

❇️ Je pense que le chiffre de 38% ne représente que mon lectorat. Parmi l’ensemble des clients que je peux voir, avant de les avoir éduqués, peu d’entre eux peuvent espérer une telle rentabilité.

➡️ Plus de 10%

Alors là, j’avoue que j’ai pris ma claque. Je pensais qu’il y aurait quelques réponses. D’autant plus que j’ai fait le sondage suite à la publication des guidances de BNP-Paribas. Je vous mettrai le lien en commentaire. Cette publication de la BNP ne fait que corroborer celles d’autres banques. La rentabilité (des fonds propres) d’une banque est de l’ordre de 10 à 15%. Et avec ça, elles nous servent du Livret A à 1,7%

Comme d’habitude, j’ai déjà écrit une tartine avant de rentrer dans le sujet… mais c’est une bonne chose : je vous laisse réagir dans les commentaires 👍

Bien évidemment, pour ceux qui auraient une âme de justicier (un peu façon Zorro ou Robin des bois), je vous rassure : nous avons une profession formidable qui nous permet de rendre du potentiel de rendement aux épargnants, même si nous ne pouvons pas faire tout à fait les mêmes économies d’échelles. Il ne nous manque qu’un nombre significatif de bras… contactez-moi si vous vous sentez concernés.

𝐁𝐍𝐏 𝐏𝐚𝐫𝐢𝐛𝐚𝐬 𝐝𝐞́𝐯𝐨𝐢𝐥𝐞 𝐬𝐚 𝐭𝐫𝐚𝐣𝐞𝐜𝐭𝐨𝐢𝐫𝐞 𝐝𝐞 𝐫𝐞𝐧𝐭𝐚𝐛𝐢𝐥𝐢𝐭𝐞́ 𝐩𝐨𝐮𝐫 𝟐𝟎𝟐𝟖

je cite : « Le nouveau plan moyen terme 2027-2030 sera présenté début 2027 et intégrera un objectif de ROTE de 13% dès 2028, la banque anticipant un ratio CET1 ‘phased-in’ de 12,5% d’ici fin 2027 post FRTB (‘Fundamental review of the trading book’, calcul du risque de marché).

L’objectif de hausse de la rentabilité avant impôt (RONE) à plus de 17% d’ici 2028 de la Banque commerciale en France (BCEF) et de la filiale spécialisée dans les financements aux particuliers à travers les activités de crédit à la consommation (BNP Paribas Personal Finance) devrait notamment permettre au groupe de gagner environ un point de ROTE dans trois ans, selon une présentation à destination des investisseurs de la banque. »

Pour le crédit agricole ça se trouve là : https://www.credit-agricole.com/pdfPreview/206514

je cite « retour sur fonds propres tangibles de 15,9% «